内容提要:配资知名证券配资门户

数据显示,2024年中国居民消费倾向看似高于美国:零售额占GDP比重达36.2%,美国仅18%,且零售增速接近甚至略超美国。然而,统计口径差异、收入结构矛盾及政府消费占比偏高,可能夸大了实际消费意愿,还需结合新增贷款和新增存款增速谨慎解读。

一直以来,提到美国,大家的印象便是消费强劲;提到中国,必定诟病内需不足,居民消费低迷。而关于中国居民存在后顾之忧不敢消费、居民消费增长低迷、居民消费意愿下降、居民消费潜力有待进一步释放、要有针对性地施策让居民敢于消费之类的观点不绝于耳。

不过,在国家统计局先后公布了2024年平均工资和2025年前四个月的社会商品零售总额之后,三郎发现,如果对比中美两国的劳动力工资增长水平和零售额的增长幅度,可能会颠覆中国从民间到官方、从学者到网民的固有印象。因为对比数据显示,中国居民的消费倾向居然比美国人还高!

一,2024年中国人均工资增长2.1%,美国增长4.4%。

我们都知道,消费能力来自收入,收入来自工资、转移支付和财产性收入。衡量人们收入的主要指标有两个,一是平均工资,二是人均可支配收入。

2024年,中国的人均工资增长2.1%(按2023年的私营和非私营劳动力占比加权计算),但人均可支配收入增长了5.3%;美国的人均工资增长4.4%,是中国增幅的2倍多,但人均可支配收入只增长3.7%,比中国增幅低3成。这样矛盾的数据,让我们很难衡量哪个国家的人收入增长更快,也难以在接下来与零售额增幅对比来衡量消费意愿。

所以,我们需要继续比较支持工资和可支配收入增长的经济指标。

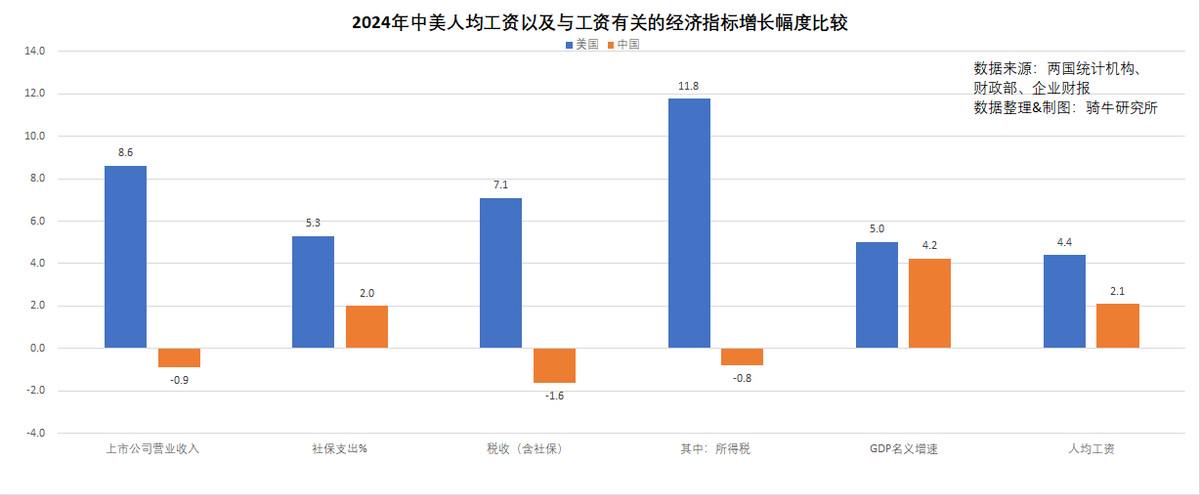

2024年,中国名义GDP增长4.2%;最优秀的企业——上市公司营收下降0.9%;国家保护最好的企业——国企营收增长1.3%;全国税收收入下降1.6%,其中企业和个人所得税下降0.8%;国家转移支付的主要途径——社保和医保支付增长2%;居民存款增长10.4%,但1年期存款利率从1.75%下降至1.35%,下降了22.8%,因此利息收入下降了14.9%;2024年全国重点50城住宅平均租金累计下降3.25%;沪深300指数年初与年末平均为3683,上涨0.9%。

上述指标意味着,中国个人的工资收入、转移支付收入、经营性收入、或财产性收入,都不到人均可支配收入增幅的一半。

根据美国GDP核算“Table 8. Personal Income and Its Disposition”表,以及美国财政部的财政收支报表,2024年美国名义GDP增长5%;上市公司营收增长8.6%;税收增长7.1%,其中所得税增长11.8%;社保医保等支出增长7.1%;个人利息收入增长3.8%;租金收入增长6.9%。上述支撑工资和个人收入增长的项目增长幅度均高于人均工资和人均可支配收入增长幅度。

所以,我们只能按照两国都符合数据逻辑的人均工资收入增幅来对比。

二,虽然中国的工资增长不到美国的一半,但中国零售额增长却不输美国,消费倾向高于美国。

中国有14.1亿人口,美国仅3.4亿人口。2024年,中国零售额规模约6.85万美元,比美国零售额多30%;2025年前四个月,中国零售额规模约2.25万美元配资知名证券配资门户,比美国少18%。

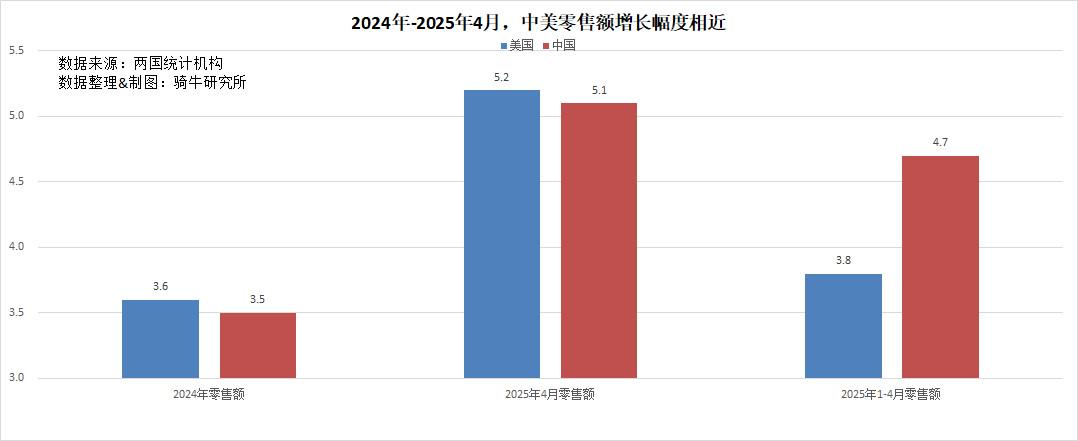

虽然工资增长幅度不到美国的一半,但2024年至2025年4月,中国零售额增长与美国差不多。

2024年,美国零售额增长3.6%至5.28万亿美元,中国零售额增长3.5%至48.79万亿元。中国零售额增幅仅比美国低0.1个百分点。

2025年4月,美国零售额7226亿美元,同比增长5.2%;中国零售额为3.72万亿,同比增长5.1%,中国零售额增幅仅比美国低0.1个百分点。

2025年前四个月,美国零售额2.73万亿美元,同比增长3.8%;中国零售额为16.18万亿,同比增长4.7%,中国零售额增幅仅比美国高0.9个百分点。

从数据看,中国个人的消费倾向高于美国。

2024年,美国零售额占GDP比重为18%,但中国零售额占GDP比重为36.2%。是美国的2倍。

2024年,美国零售额增长幅度比工资增幅低0.8个百分点,而中国零售额增长幅度比工资增幅高1.4个百分点.

2025年前四个月,美国零售额增长幅度比工资增幅低0.6个百分点,而中国零售额增长幅度比工资增幅高2.6个百分点.

从零售额占GDP的比重、零售额增幅与工资增幅的比较来看,很显然,中国人的消费倾向远领先于美国。

三、中国的消费倾向出人意料地高于美国,是消费统计数据问题,还是属实如此?

长期以来,美国被视为消费强劲的国家,而中国则常被批评内需不足、居民消费意愿低。然而,2024年及2025年前四个月的数据显示,中国居民的消费倾向可能高于美国,这一发现令人意外。面对这一不合常理的数据现象,我们需要注意结合以下几方面来综合解读。

一是商品零售额在GDP中占比大小,更多地反映了生活水平的差异,而非消费意愿。

人们的消费由商品零售额和服务零售额组成。由于月度只统计商品零售额,因此仅依靠商品零售额占比并不能准确测量个人消费意愿。

因为根据马斯洛的消费层次理论,人们随着生活水平的提高,满足生存需要的消费占比逐步降低,满足享受和精神需要的占比逐步增加。而生存需要的基础是食品,然后向衣着、日用品、手机、汽车等享受商品发展。更多的享受和精神需要的消费主要集中在服务项目中。

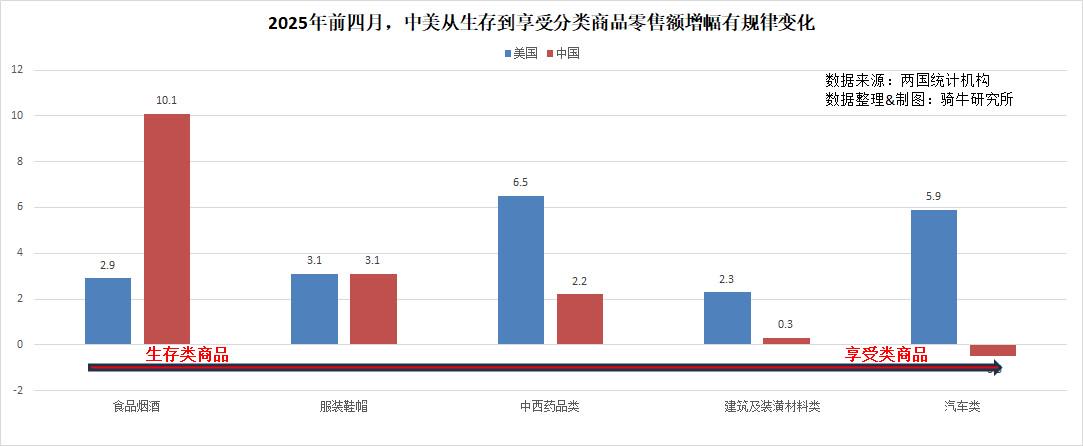

所以我们深入分析可以看到,前四个月,基础生存类的食品烟酒零售额,中国增长了10.1%,美国仅增长2.9%;反映生活健康需求的药品零售额,中国增长2.2%,美国增长6.5%;反映生活质量的建筑装潢材料类,中国微增0.3%,美国增长2.3%;反映享受型需求的汽车类零售,中国下降了0.5%,美国增长了5.9%。

继续分析我们还能发现,2024年美国服务消费占GDP的68%,而中国仅39%。

因此,中国商品零售额占GDP比重36.2%虽然高于美国的18%,但这更多反映中国的生活水平还较低,享受型消费和精神需求消费占比比美国小很多。

二是我们的消费增长虽然快于工资增长,但不太合乎逻辑。

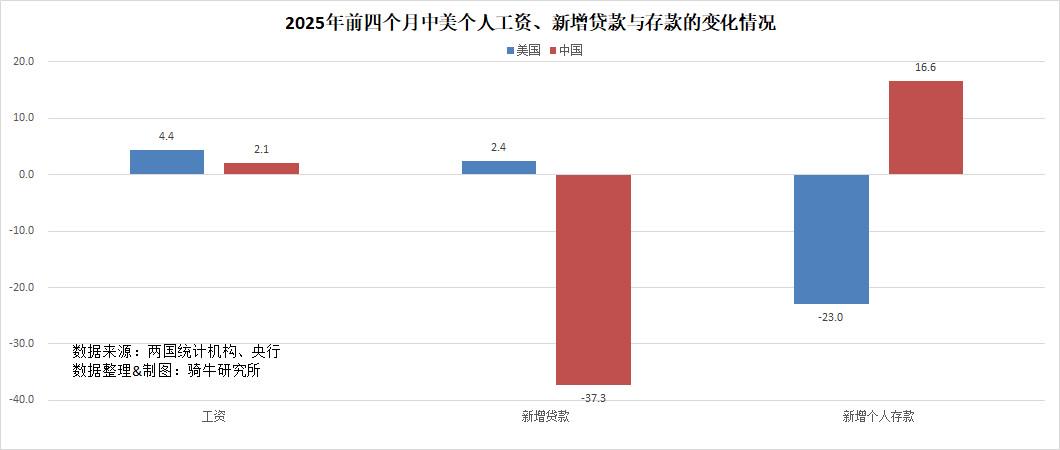

2024年前四个月,美国人的工资增长4.4%,新增贷款增长2.4%,这都有助于美国人增加消费。而新增个人存款减少23%,也意味着美国人将更多的存款转化为了消费。因此,基于贷款增长和存款下降,美国人的消费意愿是比较高的。

1月至4月,中国人的工资仅增长2.1%,存款率不变时可以支撑消费增长2.1%;新增居民贷款下降37.3%,至少利用贷款分期消费的部分减少了37.3%;新增个人存款增加16.6%,是工资增长幅度的8倍,意味着个人将更多的收入转化为存款,而非消费。因此,基于贷款减少和存款增加,中国人的消费意愿实际上是下降的。

三是统计误差夸大了中国人的消费倾向。

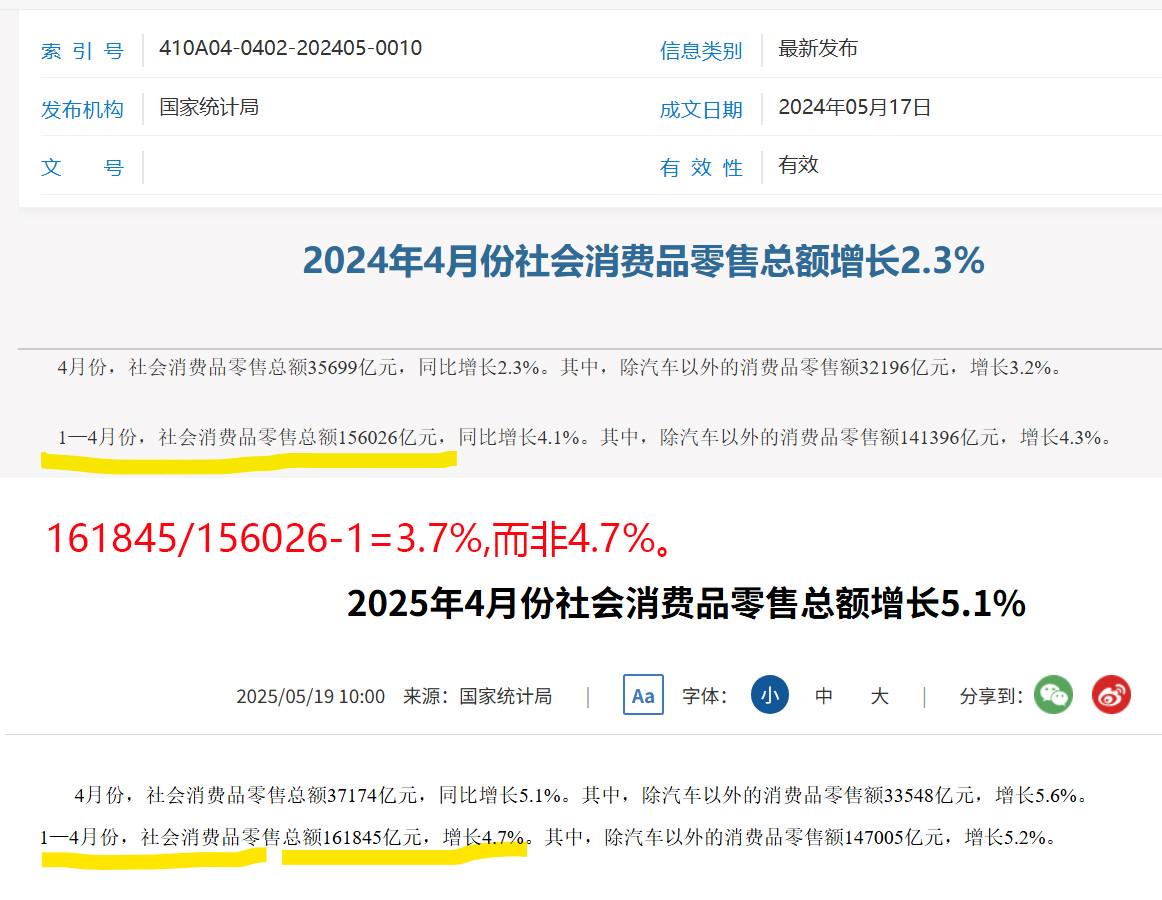

上图是国家统计局发布的2024年1-4月商品零售额156026亿元的报告,以及2025年1-4月商品零售额161845亿元的报告。按这两个数据相除,商品零售额仅增长3.7%,而非报告中的4.7%。可能是计算误差导致增幅多算了1个百分点。

四是经济结构导致了中美零售额中不同的政府消费。

我们都知道,中国的政府自身支出在零售额中的占比要比美国大。比如,中国所有体制内单位基本上都设有食堂,需要采购食品。再如,中国体制内各种会议、活动均需要采购办公用品。体制内的办公室和楼堂馆所的装修也需要购买建筑装潢商品,体制内的公车消费也比美国多得多。这些机关事业单位和国有企业的办公采购,在零售额中的占比,比美国政府支出理论上要多很多。这掺杂在零售额中,从数据上无法剔除,因此放大了中国个人的消费倾向。

【作战:徐三郎】

永信证券配资提示:文章来自网络,不代表本站观点。